こんにちは、とーみねです。

皆さんは現金派ですか?キャッシュレス派ですか?

よくちまたでは、「クレジットカードを使っている人はいくら使ったか把握できてない」や「現金派の人はお金の収支管理ができているから貯金できている」といった話を聞きます。

少し過激な発言になりますが、私はこれについては偏見だと思います。

本当にクレジットカード等のキャッシュレス決済を多用している人はいくら使ったのか管理できていないのでしょうか?

本当に現金派の人はお金を上手に貯めているのでしょうか?

これらの疑問について、私なりの考えをお伝えしたいと思います。

現金派とキャッシュレス派の貯金額

まずは、現金派とキャッシュレス派の貯金額を見ていきたいと思います。

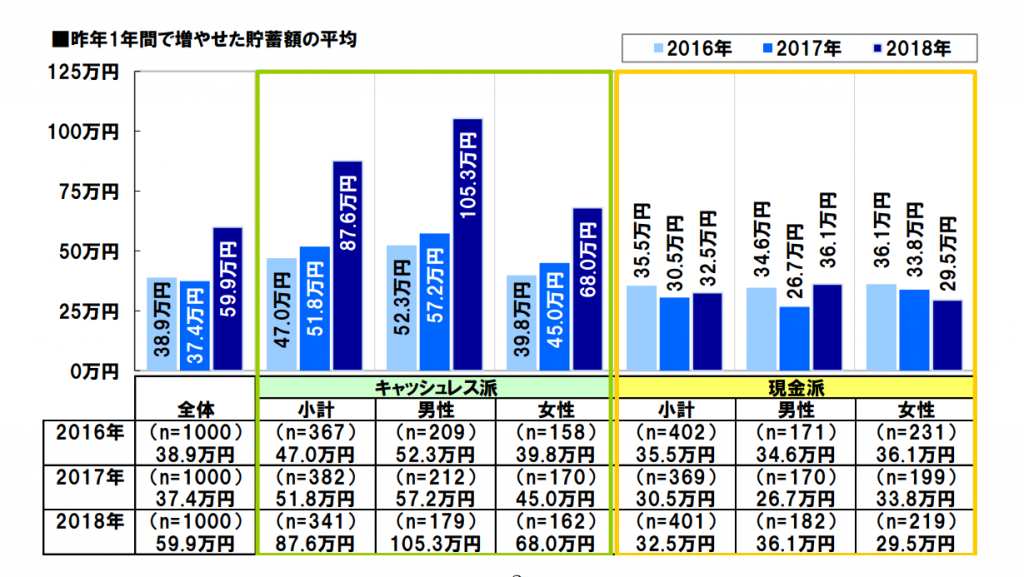

引用:JCB調べ「キャッシュレスとデビットカード利用意向に関する実態調査2018」

上図はJCBが行った1,000人に対して行った調査「キャッシュレスとデビットカード利用意向に関する実態調査2018」の結果となります。

まず、注目すべきところはキャッシュレス派と現金派の比率です。

キャッシュレス派341人(男性:179人、女性:162人)に対して、現金派は401人(男性:181人、女性:219人)でした。

この結果から、日本では現金派の方がまだまだ多いということが分かります。

しかも、女性は圧倒的に現金派の人が多いですね。

次に貯金額に注目してみましょう。

キャッシュレス派の貯金額は平均87.6万円(男性:105.3万、女性:68.0万)に対して、現金派の貯金額は32.5万円(男性:36.1万、女性:29.5万)でした。

この結果より、キャッシュレス派の貯金額は、現金派の方の実に2.7倍近くになることがわかります。

では、なぜキャッシュレス派の方が貯金が貯まるのでしょうか?

その謎について触れていきたいと思います。

キャッシュレス派はお金に敏感?

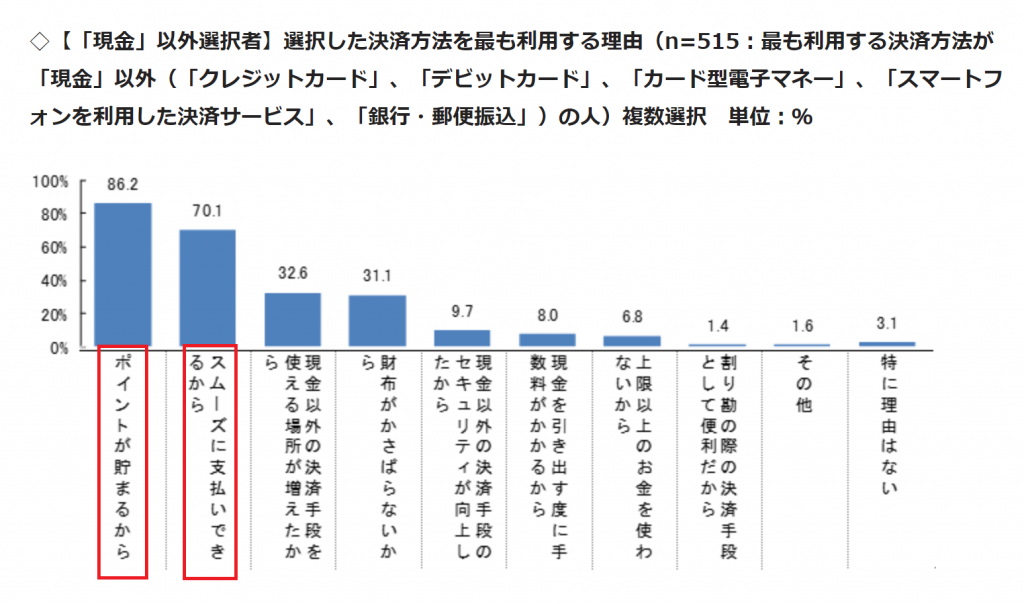

下図はキャッシュレス派がクレジットカード等の電子決済手段にこだわる理由についてのリサーチです。

引用:楽天リサーチ株式会社調べ「キャッシュレス決済に関する調査 2018」

この中で面白い回答としては、「ポイントが貯まるから」「スムーズに支払いができるから」があげられます。

まず、「ポイントが貯まるから」についてですが、お得な情報への関心の表れだと思います。

例えば年間100万円の決済に1%ポイント還元のクレジットカードを使う場合、貯蓄できる額について1万円差がつくことになります。

世の中には1万円といわず、2%還元、5%還元、10%還元なんてものもあるため、ポイント集めといった金融リテラシーが高い方は、2万、5万、10万とさらに貯金額を増やせる可能性もあります。

次くるLINE Payのキャンペーンなんかは最大還元率5%です。

クレジットカードでも1%以上の還元を受けることができるカードは多くあります。

また、海外旅行を年に一回することにしている場合、このサイトでも押している「マイルを貯める」方法を実践することで、旅行代を相当抑えることができます。

次に、「スムーズに支払いができるから」についてですが、昔からタイムイズマネーという言葉があるように、時間はお金という考え方があります。

要はキャッシュレス派の人の方が時間に対する意識が高いことの表れだと私は思います。

その空いた時間で資格の勉強をして昇給につなげたり、お得な情報をリサーチしてお金を効率よく使うようにしたりできるのではないでしょうか?

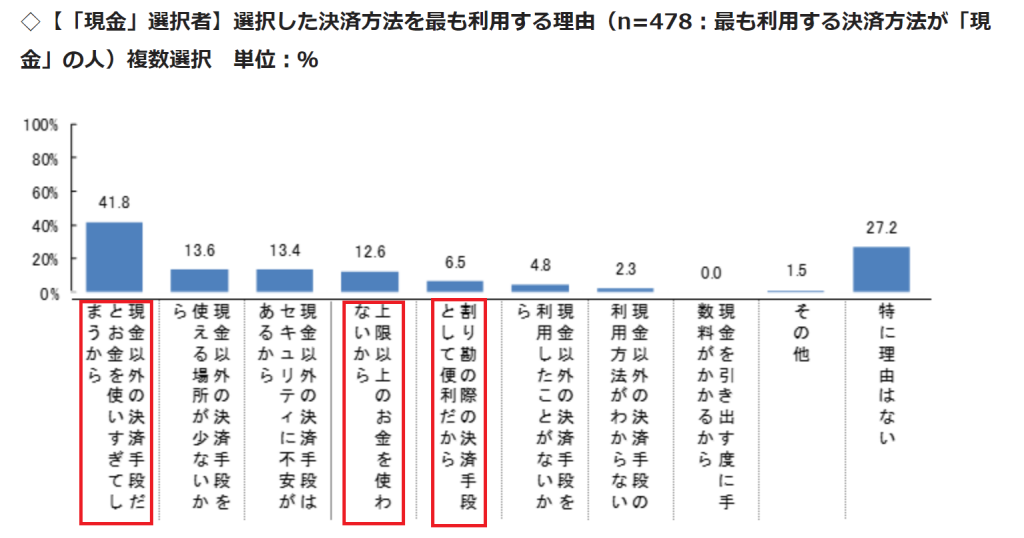

ちなみに、現金派の人が現金での支払いにこだわる理由は下記となります。

引用:楽天リサーチ株式会社調べ「キャッシュレス決済に関する調査 2018」

「現金以外の決済手段だとお金を使いすぎてしまうから」は分からなくもないです。

ですが、カードだと使いすぎるのは自分の気持ちの緩さと、収支管理がきちんとできていないことの表れだとも思います。

「上限以上のお金を使わないから」については、本当にそうですかね?

身近な人でも頻繁にATMでお金引き下ろしている人がいますが、時間の無駄ですし手数料がかかることだってあると思います。

「割り勘の際の決済手段として便利だから」も少し考えが古いです。

最近は「Kyash」「paymo」「LINE Pay」を使えば、電子集金することも可能です。

よっぱらった頭で計算して皆からお金を集め、お金がない人からは後日集金、大きいお金しかない人にはおつりを用意、、、

私もよく面倒だと思っていました。

一度家に帰って上記の集金アプリで集金すれば計算も簡単ですし、おつりやお金がない心配をする必要もありません。

※周りの人が全然上記アプリを知らない or 使っていないという問題はあります、、

さて、ここではキャッシュレス派の考え方と現金派の考え方について触れました。

ただ、ここまでではキャッシュレス派の大きな弱点と考えられている収支管理(要は家計簿ですね)について議論できていません。

続いては、キャッシュレス派の収支管理が本当に大変かについて、メスを入れていきたいと思います。

キャッシュレス派の収支管理術

収支管理がきちんとできると、自分の稼いだ額からいくら使っているのかをきちんと把握することができ、結果として不要な出費を抑えるなどの対策をとることができます。

ここが、キャッシュレス派にとっては悩みの種でした。

そう「で」「し」「た」です。

過去形です。

今の現在、Web明細というシステムがあり、そのカードでいついくら払ったかをリアルタイムで確認することが可能となっています。

例えば楽天カードだと楽天カードアプリに家計簿機能がついています。

エポスカードの場合も似たような機能があります。

ただ、問題は色々なクレジットカードやプリペイドカード等を駆使している方です。

例えば8枚のカードを持っていた場合、それぞれにWen明細機能がついていたとしても、8つの明細をそれぞれ足さないといけないです。

また、この日本はまだまだ電子決済が普及していない店も多いので、やむなく現金を下ろして使用する場合もでてきます。

こうなってくると収支管理の難易度は一気に上がります。

現金払いは当然Web明細にのってきませんし、銀行からの引き出しも管理できません。

つまり、Web明細=家計簿とすることは相当難しいのです。

実は技術の発展により、複数枚のカード管理、銀行口座管理、現金精算のレシート取り込みが一括でできるアプリが存在します。

これを使えば、キャッシュレス派の弱点はないに等しいと思います。

家族カード+生活費決済用の銀行口座を用意すれば、複数人の収支管理も可能となります。

当然アプリなので、ちょっとした合間にすぐ確認することもできます。

紙の家計簿だと日に何度も見れないですが、アプリなら可能です。

何度も目にすることにより、「今日はちょと出費をおさえよう」といった発想がでてきて、それが貯蓄へとつながります。

貯蓄ははたして正解か?

さらにもう一歩踏み込んで考えましょう。

さて、節約で貯めたお金は本当に貯蓄が正解でしょうか?

ちょっと真剣に考えてみてください。

近年では銀行にお金を預けていてもお金が増えることはありません。

なのになぜ皆銀行にお金を預けるのか。

今まで皆そうしてきたからです。

よく親からきちんと貯金をしておきなさいと言われませんでしたか?

日本人の大半は、貯めたお金は銀行に貯金するという教育を幼いころから受けています。

昔は定期預金にも高額な利子がついたため、多少のリターンをえることができましたが、今はすずめの涙のようなリターンになっています。

なので、多少のリスクをとっても投資はすべきなのです。

以下に、手軽にできるお金の運用方法をまとめているので、ぜひ活用してみて下さい。

リスク:低 / リターン:低

リスク:中 / リターン:中

リスク:超大 / リターン:大