こんにちは。

最近ロボアドでのほったらかし投資信託にハマっているとーみねです。

突然ですが質問です。

皆さん貯金してますか?

月数万円貯金している方が結構多いのではないでしょうか?

実際私も月に数万円貯金していました。

が、止めました。

今の銀行の金利では、貯金していてもお金は増えません。

貯金でお金が増えたのは親の世代までです。

では、どうするのか?

出典:マンガ「インベスターZ」

投資です!

でも投資ってめんどくさそうですよね?

実際私も最初は何を買ったらいいかわかりませんでした。

そこに現れたのが

ロボアド!

正式名称はロボアドバイザー。

忙しい自分に変わってAIが投資してくれます。

投資なんてめんどうくさいと思っていましたが、

実際に初めて見て、これなら続けられる!と思いました。

投資なんてめんどくさいと思っているあなた!

騙されたと思ってぜひ一度試してみてください。笑

ここでは、私が試してみて気に入ったサービスを

いくつか紹介したいと思います。

投資経験者に選ばれているロボアドバイザー「WealthNavi」

![]()

ロボアドを始めるにあたり、悩みに悩んだ末、

私が最初に選んだサービスがWealthNavi(ウェルスナビ)です。

なぜ選んだかといわれると、

あまり知識のなかった私には下記の3点がすごくメリットにみえたからです。

1.自動積立機能

投資をするにあたり大きく損をすることがないよう

ドル・コスト平均法に従い投資することにしました。

ドル・コスト平均法(英: dollar cost averaging)とは、株式や投資信託などの金融商品の投資手法の一つ。定額購入法ともいう。金融商品を購入する場合、一度に購入せず、資金を分割して均等額ずつ定期的に継続して投資する。例えば「予定資金を12分割して、月末ごとに資金の1/12を投入し、一年かけて全量を買う」という手法。

高値掴みのリスクを避けるための時間分散の一種であるが、数量を等分するのではなく、金額を等分する点が単なる分散と異なる。価格が高い時は購入数量が少なく、安い時には多いため、単純な数量分割に比べ平均値の点で有利になるとされる。価格が下がった場合のみならず、上がったときにも買う点で難平買いとは異なる。

長期投資でリスクを抑制し、安定した収益を得たい場合に使われる手法である。上げ相場でドル・コスト平均法を行うと平均購入単価がかえって高くなり、収益を減少させてしまう欠点もある。タイミングを精密に測れないため、値動きの早い商品で、ハイリターンを目指す投資には向かない。

要は、1年で120万円投資する予定だった場合、

1度に120万円分購入するのではなく、

毎月10万円ずつ12カ月にわたって買いましょう。

そうすることでリスクが12カ月に分散され大きく損はしないということです。

なので、毎月定額入金する必要がでてきました。

が、毎月入金するとかめんどうくさいです。

自動で毎月決まった額を引き落としてくれる仕組みは、

めんどくさがりの私には必須でした。

2.自動税金最適化(DeTAX)

配当やリバランスなどによって生じる税負担が一定額を超えた場合に、お客様のポートフォリオ組入銘柄の中に含み損がある銘柄があれば、その銘柄を一旦売却しすぐに買い戻すことによって損を実現し、益と相殺することでその年の税負担を軽減します。

要は、損した金額で支払い税金を相殺する仕組みです。

支払う税金が減りそうだったので、純粋に素晴らしいと思いました。

3.海外ETFへの投資

日本だけでなく、海外のETF商品が買えるので、

これもリスク分散のひとつかなと思いました。

手数料

手数料は1.0%(預かり資産3000万円まで)です。

ちなみに自分で買う場合と比較すると安くはないです。

※預かり資産3000万円以上の場合、0.5%

購入手順

非常に簡単です。簡単な質問に数問答えるだけで、

適正を判断して、投資方法を提案してもらえます。

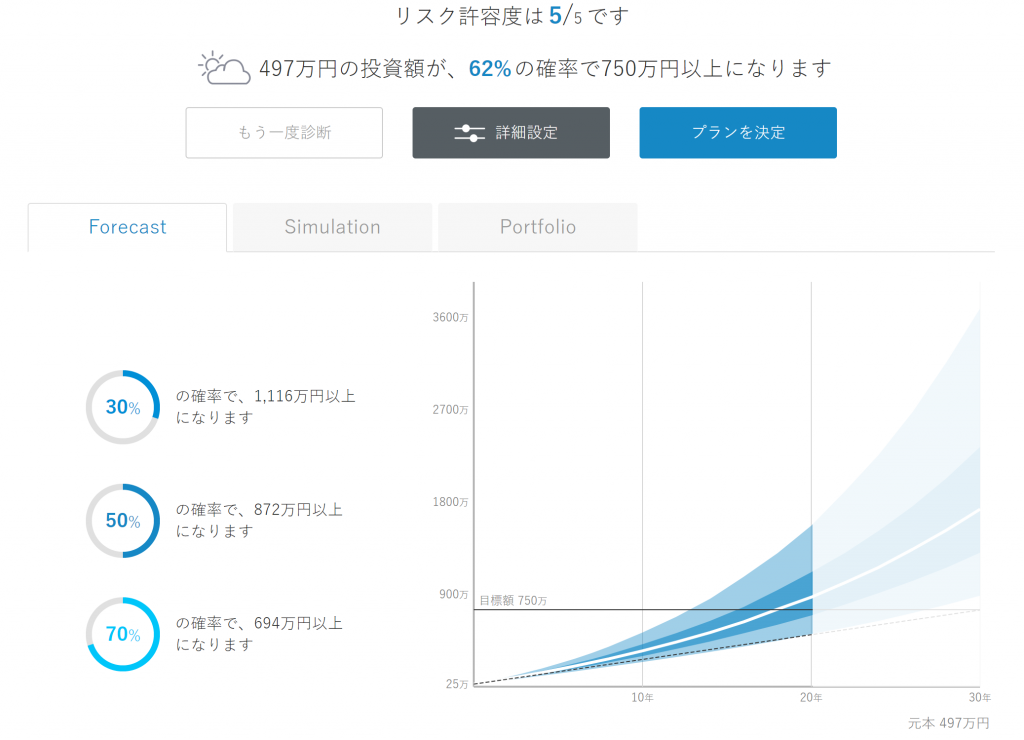

質問に答えた結果、私のリスク許容度は最高ランクの「5」でした。笑

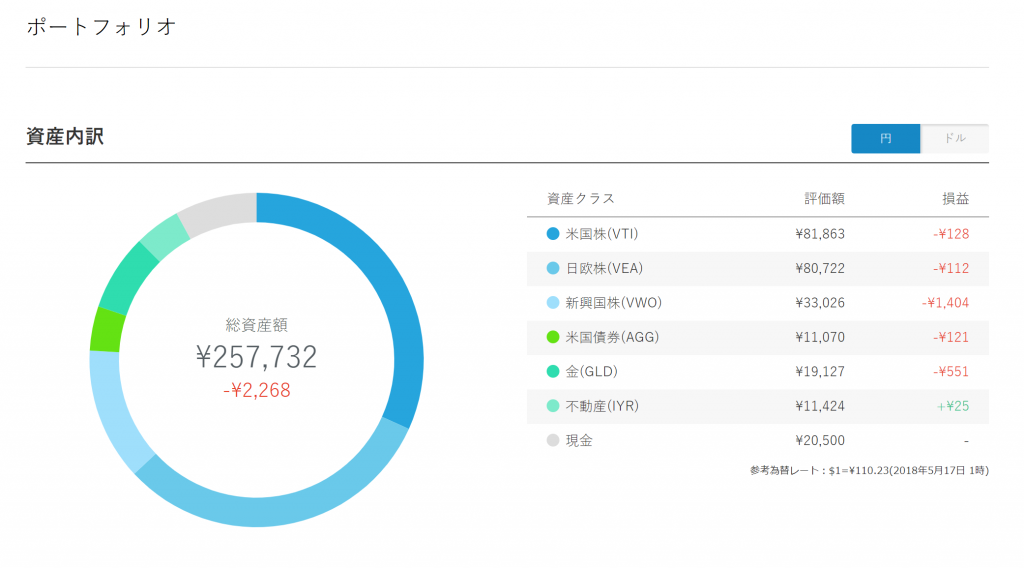

実際運用してみて

まずは結果をみてください。

円にして約2,000円のマイナスです 笑。

ですが実は結構満足しています。

WealthNaviを始めたのが、2018/1/30くらいですが、

思い出してください。2018/2の出来事を、、、

NYダウの大幅下落

ものの見事に巻き込まれ、WealthNaviの資産にも影響がでました。

でも見てください意外と下落幅が少なくないですか?

しかも現時点で2月のマイナス分がかなり打ち消されてきています。

※2月はマイナス10,000円くらいいってました

最新の成果報告はこちら!

WealthNaviにはサービス提携している会社が複数あります。

提携先によっては、手数料の割引があったり、投資額に応じてマイルがもらえたりと、色々な特典があるためきちんと確認しておきましょう!

WealthNaviの口座は複数持てないので、WealthNaviの提携先を変更する場合は、口座を一度解約する必要があります。

口座開設は慎重に!

WealthNavi for イオン銀行

初期投資10万円から始められます。

また、イオン銀行の口座が必要になります。

すでにお持ちの方はスムーズにWealthNaviを始めることができます。

WealthNavi for 横浜銀行

横浜銀行の口座が必要となります。

すでにお持ちの方はスムーズにWealthNaviを始めることができます。

WealthNavi for JAL

運用開始時に200JALマイルもらえます。

また、運用資産に応じてマイルがもらえます。

| 運用資産 | 運用評価マイル(1年間でもらえる合計値) |

| 30万 | 180マイル |

| 100万 | 600マイル |

| 1,000万 | 6,000マイル |

1,000万投資するのは大変ですが、6,000マイルは相当でかいですね。一押しです。

WealthNavi for SBI証券

SBI証券の口座が必要になります。

すでにお持ちの方はスムーズにWealthNaviを始めることができます。

WealthNavi for 住信SBIネット銀行

月額540円のプレミアムサービスに加入するとWealthNaviの投資一任報酬の20%がスマプロポイントで還元されます。

投資一任報酬は1.0%なので、0.8%になるような感覚でいいと思います。

月額費用は発生しますが、大金を運用する場合はかなりの利点となります。

ちなみにプレミアムサービスに加入すると、ミライノカードの還元率も0.4%上がったりするので、ミライノカードをメインで使っている方は十分なメリットかもしれません。

WealthNavi for ANA

期間中の平均新産評価額が100万以上の方は50マイルもらうことができます。

年4回もらえるので1年で、50マイル × 4回 = 200マイル

JALに比べると少し弱い気もしますが、ANAマイルを貯めている方はお勧めです。

WealthNavi for ソニー銀行

ソニー銀行の口座が必要になります。

すでにお持ちの方はスムーズにWealthNaviを始めることができます。

気になった方は是非始めて見てください!

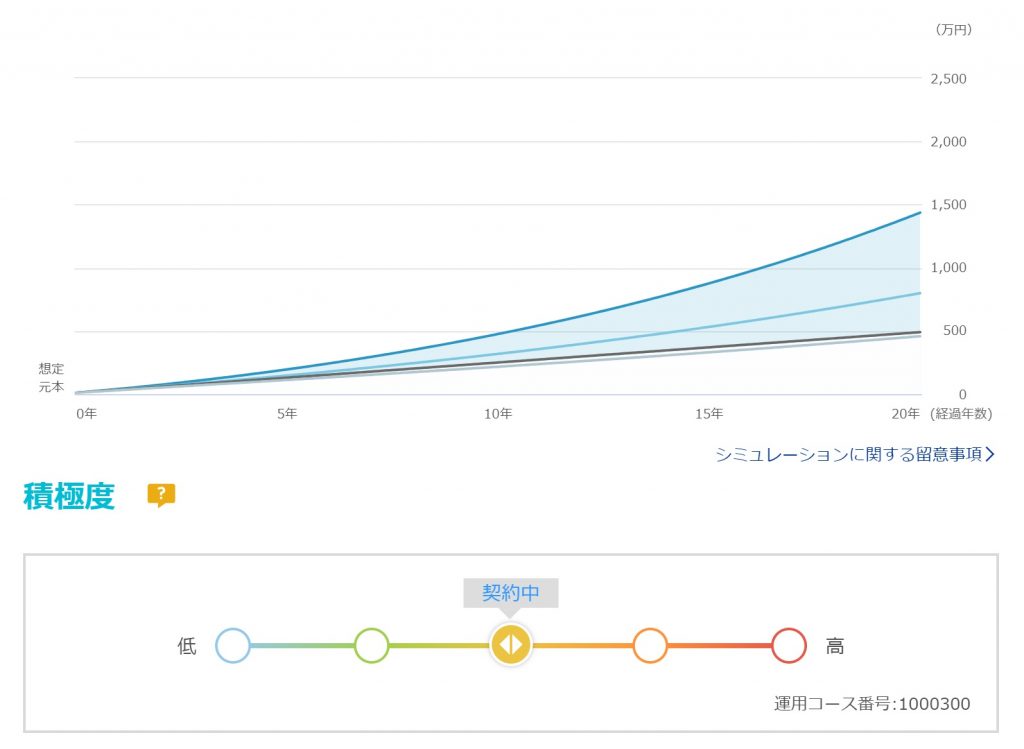

楽ラップ

こちらは楽天証券のラップサービスです。

ファンドラップはファンドラップのサービスを表しています。

ファンドラップとは自分の考えを金融業者に伝え、その指針に合うよう業者が自身に代わって投資・運用を行うスタイルを表します。

楽ラップは、人ではなくAIが自身の指針に合わせて投資・運用を行います。

そうです。WealthNaviと同じロボアドですね。

ただし、自動積立機能はありますが、自動税金最適化(DeTAX)と海外ETFへの投資は不可です。

ではこちらも特徴を見ていきましょう。

手数料

コースによって異なります。

「固定報酬型」と「成功報酬併用型」があります。

固定報酬型

固定料金の支払いとなるコースです。

手数料(0.702%~) = 投資顧問料(最大0.162%) + 運用管理手数料(最大0.540%)

+ ファンド費用(商品によって異なる)

投資顧問料:投資一任運用サービスに対する手数料

運用管理手数料:お客様の資産管理等に対する手数料

成功報酬:運用成果に応じてお支払いいただく手数料

ファンド費用:組み入れる投資信託の信託報酬や信託財産留保額、監査費用等

成功報酬併用型

運用により利益が出た場合は高額な手数料が発生するコースです。

手数料(0.549%~ + 運用益を積み上げた額の5.4%) = 投資顧問料(最大0.054%) + 運用管理手数料(最大0.540%) + 成功報酬(運用益を積み上げた額の5.4%)

+ ファンド費用(商品によって異なる)

投資顧問料:投資一任運用サービスに対する手数料

運用管理手数料:お客様の資産管理等に対する手数料

成功報酬:運用成果に応じてお支払いいただく手数料

ファンド費用:組み入れる投資信託の信託報酬や信託財産留保額、監査費用等

とーみねの選択

私は固定報酬型にしています。

年間2%を超える利益が出た場合は、「成功報酬併用型」より「固定報酬型」の方が手数料が安くなります。

(利益が出ていない場合は成功報酬併用型の方が安いですが)

購入手順

簡単です。簡単な質問に数問答えるだけで、

適正を判断して、投資方法を提案してもらえます。

※WealthNaviよりは質問数が多く、リスクが控えめに設定される傾向があります

積極度(リスク許容度)は真ん中でしたね。

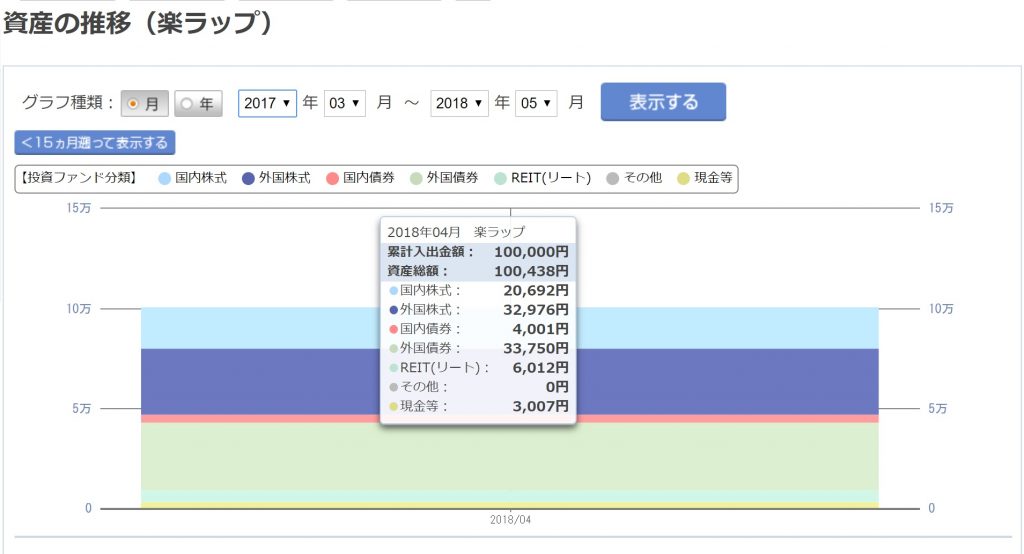

実際運用してみて

結果をみてください。

始めたばかりなので、全然上がってませんね。笑

一応+1,500円程にはなっています。

今後を楽しみにしています。

最新の成果報告はこちら!

楽ラップが気になる方は、こちらから運用コースの診断が可能です!

いかがでしょうか?興味が出たら皆さんもぜひ一度試してみてください!

月次成果報告

こちらに月次の成果報告最新6件を掲載していますので、合わせてご確認ください!